Con il nuovo anno sono entrate in vigore diverse novità introdotte dalla legge di Bilancio per il 2022 (Legge 30 dicembre 2021, n. 234) che regolamentano il Superbonus e gli altri bonus edilizi. Le principali modifiche riguardano le proroghe per tutti bonus e la cessione del credito. Inoltre anche a favore di tutte le strutture ricettive è stato introdotto un nuovo bonus per la loro riqualificazione

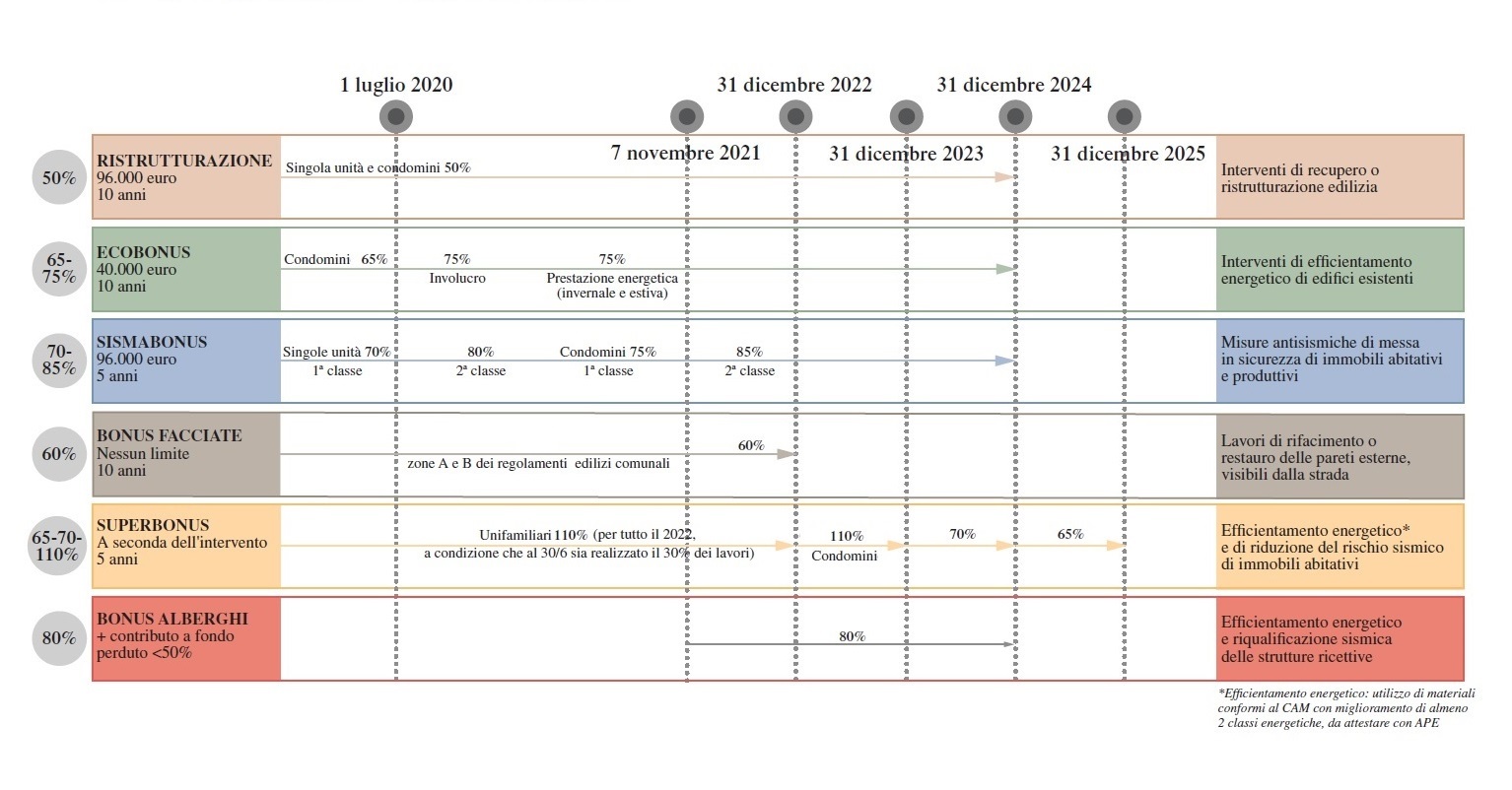

La proroga dei bonus edilizi prevista dalla Legge di Bilancio 20221 ha riaggiornato le scadenze sia per il Superbonus 110% sia per gli altri incentivi fiscali inerenti agli immobili. Con riferimento ai bonus di base, il nuovo termine per usufruire delle misure agevolative è stato spostato al 31 dicembre 2022 per le Facciate e al 31 dicembre 2024 per:

• Ristrutturazione edilizia;

• Bonus Mobili;

• Sismabonus;

• Ecobonus;

• Bonus Verde.

Per il bonus Facciate, disciplinato dall’art. 1 commi 219-223 L. 160/2019, che beneficia di una proroga più breve rispetto agli altri bonus, è prevista anche una riduzione dell’aliquota di agevolazione che passa dal 90% al 60%, sempre senza limite di spesa.

Agli interventi di Ristrutturazione edilizia, manutenzione straordinaria, restauro e risanamento conservativo sugli immobili abitativi spetta la detrazione fiscale IRPEF pari al 50% (art. 16-bis TUIR) della spesa effettuata, per un importo complessivo annuo sostenuto di 96.000 euro. La detrazione può essere usufruita, in quote annuali costanti, nell’arco di dieci anni. Sull’acquisto dei prodotti e sul costo del lavoro di ristrutturazione edilizia si applica l’aliquota IVA ridotta al 10%, a condizione che i lavori vengano svolti e fatturati al cliente finale da un’impresa o da un artigiano.

L’art. 1 comma 37 della Legge di Bilancio 2022, riscrivendo il comma 2 dell’art. 16 del D.L. 4 giugno 2013 n. 63, prevede che ai contribuenti che fruiscono della detrazione per il recupero e la ristrutturazione edilizia è, altresì, riconosciuta una detrazione - cosiddetto bonus Mobili - dall’imposta lorda, fino a concorrenza del suo ammontare, pari al 50% delle ulteriori spese, finalizzate all’arredo dell’immobile oggetto di ristrutturazione, documentate e sostenute nel limite massimo di 10.000 euro per l’anno 2022 e nel limite massimo 5.000 euro per gli anni 2023 e 2024, per l'acquisto di: mobili e grandi elettrodomestici di classe non inferiore alla Classe A. La detrazione spetta a condizione che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto.

Per interventi antisismici su edifici ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3, spetta una detrazione del 50%, da calcolare su un importo complessivo di 96.000 euro per unità immobiliare per ciascun anno e fruibile in cinque rate annuali di pari importo. La detrazione cosiddetto Sismabonus è più elevata (70 o 80%) nel caso in cui si raggiunge una riduzione del rischio sismico di 1 o 2 classi e quando i lavori riguardano parti comuni di edifici condominiali (80 o 85%). Inoltre, per l’acquisto di un immobile in un fabbricato demolito e ricostruito nei Comuni in zone classificate a “rischio sismico 1”, è possibile detrarre dalle imposte una parte consistente del prezzo di acquisto (75 o 85%, fino a un massimo di 96.000 euro).

Gli interventi di efficienza energetica sugli immobili residenziali beneficiano del cosiddetto Ecobonus (art. 14 D.L. 63/2013) con una detrazione fiscale che, generalmente fissata al 65%, arriva al 75% per lavori su parti comuni condominiali e scende al 50% per alcuni tipi di intervento.

L'agevolazione viene riconosciuta su un determinato tetto di spesa sostenuta e consente un importo massimo di detrazione che varia da 30.000 a 100.000 euro a seconda della tipologia di intervento effettuato. L’aliquota di detrazione "ridotta" al 50% riguarda:

- l’acquisto e posa in opera di finestre comprensive di infissi;

- l’acquisto e posa in opera di schermature solari;

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a compensazione con efficienza pari alla classe A.

La detrazione può essere usufruita, in quote annuali costanti, nell’arco di 10 anni. Sull’acquisto dei prodotti e sul costo del lavoro di ristrutturazione edilizia si applica l’aliquota IVA ridotta al 10%,

a condizione che i lavori vengano svolti e fatturati al cliente finale da un’impresa o da un artigiano.

Infine, il bonus Verde prevede una detrazione del 36% per le spese sostenute per la sistemazione a verde delle case unifamiliari e dei condomini, nel limite massimo di spesa di 5.000 euro (art. 1 commi 12-15 L. 205/2017).

Superbonus dal 100%, al 70% fino a 65%

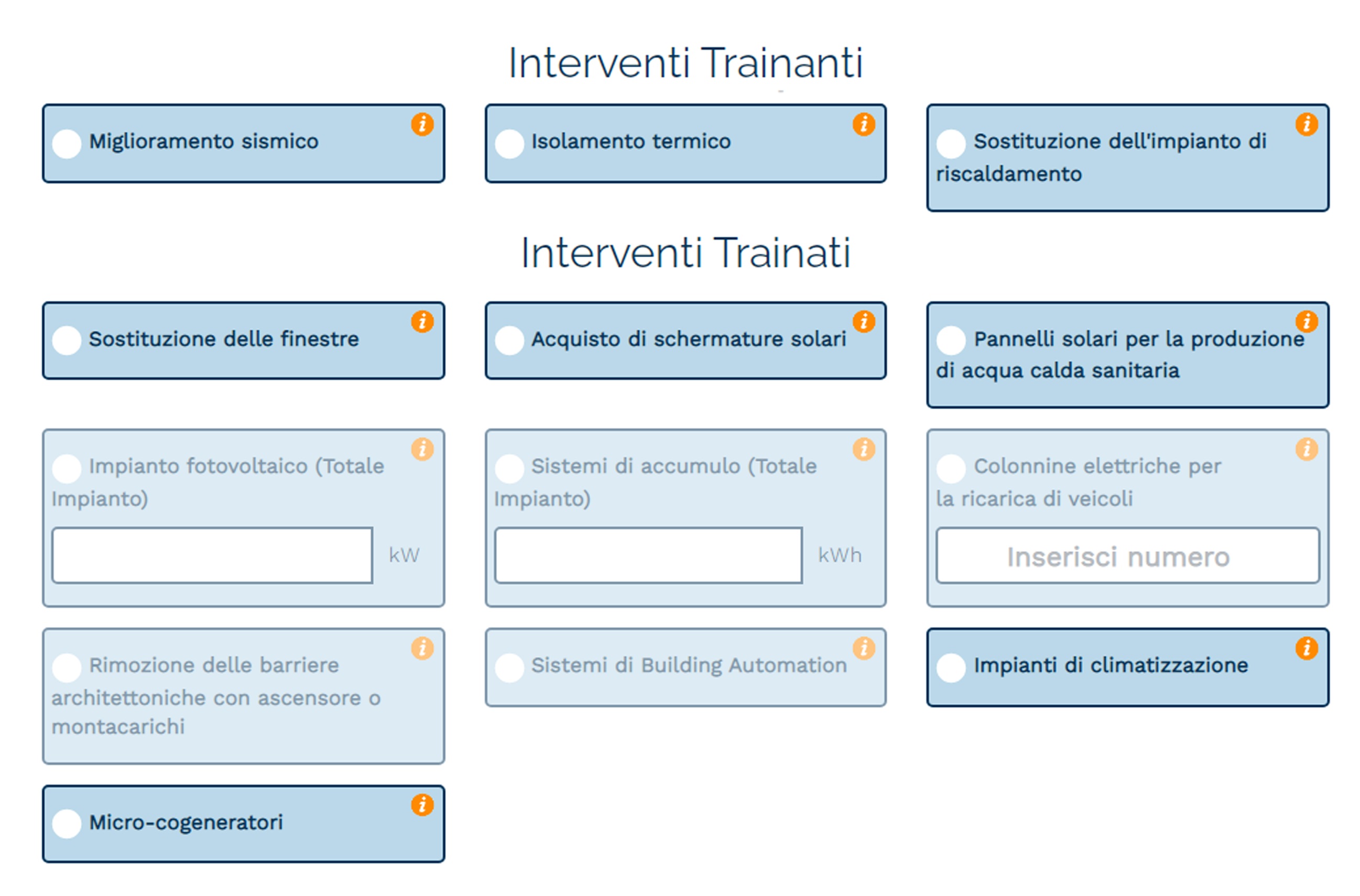

Il comma 28 della Legge di Bilancio 2022 prevede la proroga del termine per usufruire del cosiddetto Superbonus, fissandolo al 31 dicembre 2025 con riferimento sia agli interventi “trainanti” che a quelli “trainati”, anche se effettuati su edifici oggetto di demolizione e ricostruzione. In particolare, gli interventi (cosiddetti trainanti) a cui spetta la detrazione sono i seguenti:

- isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro degli edifici. Il comma 66 della legge di Bilancio 2021 ha poi precisato che nella disciplina agevolativa rientrano anche gli interventi per la coibentazione del tetto, senza limitare il concetto di superficie disperdente al solo locale sottotetto eventualmente esistente;

- sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, e/o il raffrescamento;

- interventi antisismici di cui al Sismabonus.

La Legge di Bilancio 2022 (comma 28) indica scadenze differenziate in base al soggetto beneficiario. La detrazione, con riferimento alle spese sostenute a partire dal 2022, potrà essere ripartita in quattro quote annuali di pari importo fino a tutto il 2025 e spetterà per gli interventi effettuati da:

- condomìni;

- persone fisiche sugli edifici composti da due a quattro unità immobiliari;

- persone fisiche sulle singole unità immobiliari poste all'interno dei condomìni oggetto di intervento trainante;

- Istituti autonomi case popolari (Iacp);

- cooperative di abitazione a proprietà indivisa;

- organizzazioni non lucrative di utilità sociale;

- associazioni e società sportive dilettantistiche.

La misura della detrazione originariamente prevista al 110% subisce tuttavia una rimodulazione che prevede per condomini e edifici plurifamiliari da 2 a 4 u.i. una sua riduzione per gli anni 2024 e 2025 assumendo i seguenti valori:

- 110% per le spese sostenute fino al 31 dicembre 2023;

- 70% per le spese sostenute nel 2024;

- 65% per le spese sostenute nel 2025.

Esclusivamente nei Comuni dei territori colpiti da eventi sismici verificatisi dal 1° aprile 2009, dove sia stato dichiarato lo stato di emergenza, la detrazione è lasciata al 110% anche per le spese sostenute negli anni 2024 e 2025.

Per gli interventi effettuati su unità immobiliari unifamiliari dalle persone fisiche, la detrazione del 110%viene estesa alle spese sostenute solo per l’anno in corso entro il 31 dicembre 2022, a condizione che al 30 giugno 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo. Sempre per tutto il 2022 è possibile usufruire del Superbonus al 110% per Onlus, Associazione di promozione sociale, Organizzazioni di volontariato, Spogliatoi associazioni e società sportive; mentre per Iacp e Cooperative a proprietà indivisa l’agevolazione è valida fina al 31 dicembre 2023 se al 30 giugno 2023 siano realizzati il 60% dei lavori complessivi. Nel caso di isolamento termico, la detrazione è calcolata su un ammontare complessivo delle spese non superiore a:

- 50.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all'interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno;

- 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l'edificio, per gli edifici da due a otto unità immobiliari;

- 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l'edificio, per gli edifici da più di otto unità immobiliari.

L’importo ammesso per gli interventi antisismici e di riduzione del rischio sismico è pari a 96.000 euro nel caso di:

- singole unità immobiliari;

- acquisto delle case antisismiche;

- parti comuni di edifici in condominio, la somma sarà moltiplicata per il numero delle unità immobiliari di ciascun edificio.

Cessione del credito e sconto in fattura

Viene confermata, con riferimento alle nuove scadenze e quindi fino al 2025, la possibilità (non prevista per i bonus Mobili e Verde) di optare per lo sconto in fattura o per la cessione del credito d'imposta, in sostituzione della detrazione fiscale.

Al riguardo, la Legge di Bilancio 2022 richiama quanto disposto dall'art. 3 DL n. 157/2021, circa i poteri di controllo dell’Agenzia delle Entrate in ordine alle opzioni di cessione del credito e di sconto in fattura che presentano particolari profili di rischio. Viene, inoltre, confermata la disciplina relativa al visto di conformità.

Tuttavia a frenare il vantaggioso meccanismo della cessione del credito è stato di recente il Governo, intervenendo nel Decreto Sostegni-ter (DL n. 4 del 27 gennaio 2022) con l’articolo 28 che, relativamente ai lavori di ristrutturazione edilizia, ha rimosso la possibilità di effettuare cessioni successive alla prima per il Superbonus 110% e gli altri bonus cedibili. L’eliminazione della sub-cessione del credito, che sembrerebbe necessaria per il contrasto alle frodi, sta procurando serie preoccupazione all’intero del comparto edile creando non poche difficoltà anche alle imprese più sane.

La filiera delle costruzioni si è mobilitata fin da subito per manifestare forte disappunto su questa misura restrittiva, trovando il supporto anche del Servizio bilancio del Senato che ha previsto così ricadute negative sugli effettivi investimenti in riqualificazione del patrimonio edilizio. Il 18 febbraio, il Consiglio dei Ministri ha quindi approvato un decreto-legge con provvedimento ad hoc che prevede la cessione del credito per tre volte e solo in favore di banche, imprese di assicurazione e intermediari finanziari.

Bonus per le imprese del comparto turistico

In concomitanza con l’emanazione della Legge di Bilancio 2022, la Legge 29 dicembre 2021 n. 233 ha convertito in legge il D.L. n. 152 del 6 novembre 2021 confermando, all’art. 1, la previsione di un’agevolazione rivolta alle imprese del settore turistico per interventi di miglioramento energetico e strutturale.

Al fine di incrementare la qualità dell'offerta ricettiva in attuazione della dedicata linea progettuale del PNRR, è riconosciuto un contributo, sotto forma di credito di imposta - fino all'80% delle spese sostenute per gli interventi realizzati fino al 31 dicembre 2024 - nonché, un contributo a fondo perduto non superiore al 50% delle spese sostenute, che può variare da un minimo di 40.000 euro a un massimo di 100.000 euro, a favore di:

- imprese alberghiere;

- strutture che svolgono attività agrituristica, come definita dalla L. 96/2006, e dalle pertinenti norme regionali;

- strutture ricettive all'aria aperta (campeggi);

- imprese del comparto turistico, ricreativo, fieristico e congressuale, compresi gli stabilimenti balneari, i complessi termali, i porti turistici, i parchi tematici.

Gli interventi oggetto dell’agevolazione sono i seguenti:

- interventi di incremento dell'efficienza energetica delle strutture e di riqualificazione antisismica;

- interventi di eliminazione delle barriere architettoniche, in conformità alla L. 13/89 e al DPR 503/96;

- interventi edilizi di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione, funzionali alla realizzazione degli interventi di cui alle lett. a) e b);

- realizzazione di piscine termali e acquisizione di attrezzature e apparecchiature per lo svolgimento delle attività termali, relativi alle strutture di cui all'art. 3 L. 323/2000;

- spese per la digitalizzazione previste dall'art. 9 comma 2 DL 83/2014 convertito in L. 106/2014.

Gli interventi devono risultare conformi alla Comunicazione della Commissione UE (2021/C58/01) e non arrecare un danno significativo agli obiettivi ambientali ai sensi dell'art. 17 Reg. UE 852/2020. Gli incentivi di cui ai commi 1 e 2 sono concessi, secondo l'ordine cronologico delle domande, nel limite di spesa di 100 milioni di euro per l'anno 2022, 180 milioni di euro per ciascuno degli anni 2023 e 2024, 40 milioni di euro per l'anno 2025, con una riserva del 50% dedicata agli interventi volti al supporto degli investimenti di riqualificazione energetica.

Note

1. Camera dei deputati, Servizio Studi - Dipartimento Finanze “Il superbonus edilizia al 110 per cento - aggiornamento alla legge di bilancio 2022”, 11/02/2022 http://documenti.camera.it/leg18/dossier/testi/FI0136.htm?_1642235451572

Alfonsina Di Fusco,

Ingegnere - Confindustria Ceramica

Marcello Calò

Ufficio Fiscale, Confindustria Ceramica